「転職したばかり」「勤務年数が短く、銀行での借入がむずかしい」「契約社員だから融資できないと言われた」という方から選ばれている住宅ローンがフラット35です。

「フラット35」と一口にいっても、実はフラット35にもさまざまな種類があるのをご存じですか?

また、フラット35を申し込む金融機関によっても、借入時の諸費用や金利は変わってきます。

そこで今回は、フラット35の種類やその特徴についてお話していきます。

目次

フラット35とは全期間固定金利の住宅ローン

フラット35は、借り入れから完済までの金利や返済負担が変わらない、全期間固定金利型の住宅ローンです。

返済期間は、15年※以上35年以内ですが、完済時の年齢が80歳を超えるような借入はできません。

※申込者または連帯債務者が60歳以上の場合は10年以上

フラット35の借入金利は、融資率や返済期間によって変わります。

融資率とは、購入価格に占める借入金の割合です。

また返済期間が20年以下である場合は、「フラット20」という別の名称となります。

環境性能が高い「長期優良住宅」を購入する場合、返済期間が最長50年となる「フラット50」の利用が可能です。

(ただしイーエムラボでは「フラット50」はオススメしていません)

2024年4月現在の借入金利は、以下の通りです。

| 融資率 | 【フラット35】 返済期間21〜35年 |

【フラット20】 返済期間15〜20年 |

【フラット50】 返済期間36〜50年 |

| 9割以下 | 年1.820%~年3.210% | 年1.430%~年2.820% | 年1.920%~年2.390% |

| 9割超 | 年1.930%~年3.320% | 年1.540%~年2.930% | 年2.030%~年2.500% |

※出典:住宅金融支援機構

融資率が低く、返済期間が短いと、低い金利での借り入れが可能です。反対に、融資率を高くしたり、返済期間を長くしたりすると、借入金利が高くなるため、トータルの返済負担は増えてしまいます。

フラット35の融資条件

フラット35の借入可能額は、100万円以上8,000万円以下です。ただし借入額が、建設費や購入価格の90%以内でなければなりません。

加えて年収に占める返済額の割合(返済負担率)が以下の範囲内であることが、借入の条件となります。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

民間金融機関の住宅ローンとは違って、フラット35には購入する建物にも要件が設定されています。住宅金融支援機構が定める技術基準に適合したうえで、床面積が一定以上でなければ、フラット35を借り入れられません。

- 一戸建ての場合:70㎡以上

- 共同建て(マンションなど)の場合:30㎡以上

フラット35は「買取型」と「保証型」の2種類がある

フラット35は、住宅金融支援機構と民間の金融機関が共同で提供している住宅ローンです。

住宅金融支援機構と民間金融機関が、どのようにフラット35を提供するかによって、「買取型」と「保証型」の2種類に分かれています。

買取型は、ローンを返済してもらえる権利(債権)を、住宅金融支援機構が金融機関から買取る仕組みです。

住宅金融支援機構は、買い取った住宅ローンを担保に債券という金融商品を発行し、それを投資家に購入してもらって資金を調達します。

保証型は、金融機関が貸出したフラット35に、住宅金融支援機構が保険を付けて保証する仕組みです。

借り入れた人がローンを返済できなくなった場合、住宅金融支援機構から金融機関に保険金が支払われます。

その後、債権が住宅金融支援機構に移ります。

買取型のフラット35は、住宅金融支援機構が融資金を出している仕組みですので、金融機関は借入金利を自由に決められません。一方で、保証型は金融機関が融資をするため、借入金利をある程度自由に決められるだけでなく買取型よりも金利が低い傾向にあります。

2023年12月現在、買取型を取り扱う金融機関が320機関あるのに対し、保証型は8機関しか新規受付をしていません。そのためフラット35と呼ばれる住宅ローンは買取型が圧倒的に多いということです。

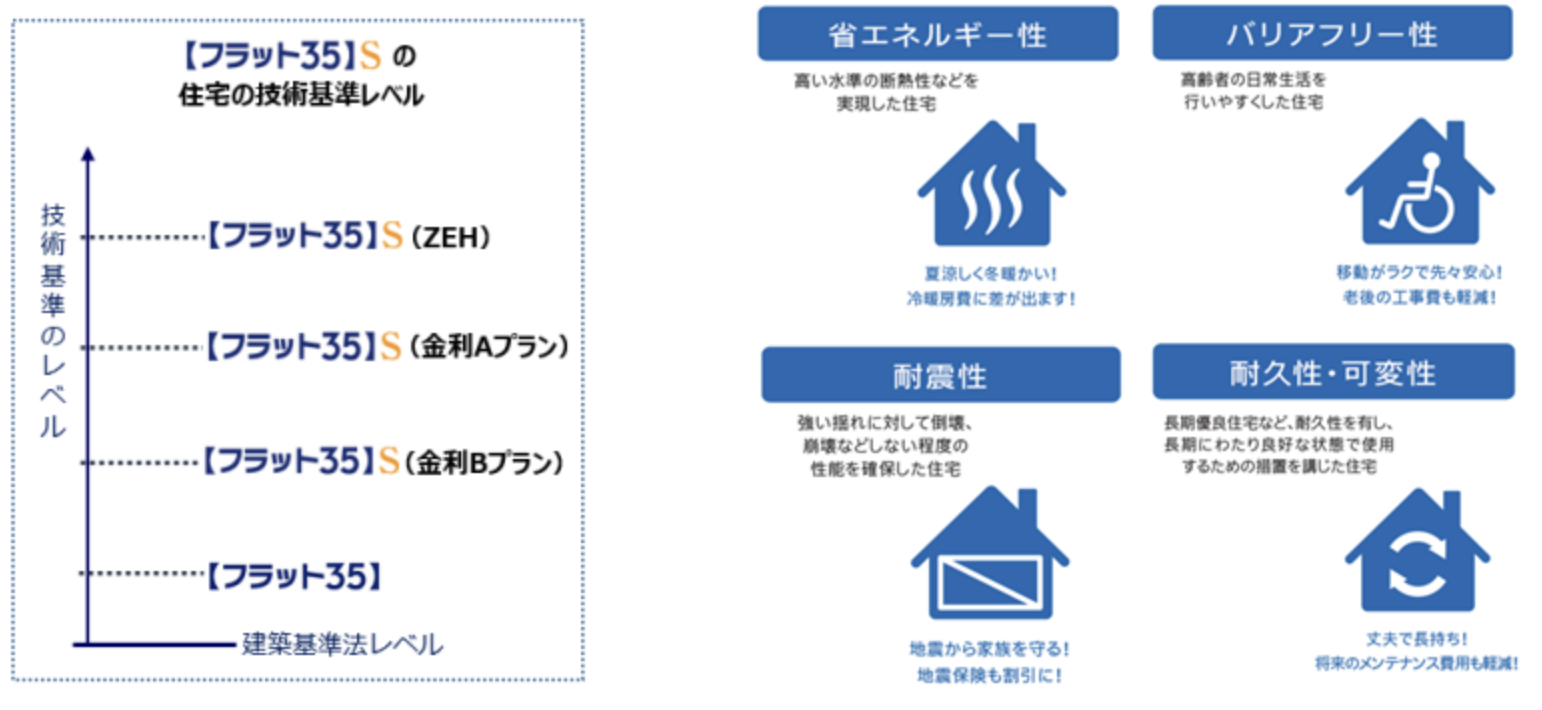

住宅が所定の技術基準を満たすと「フラット35S」を利用できる

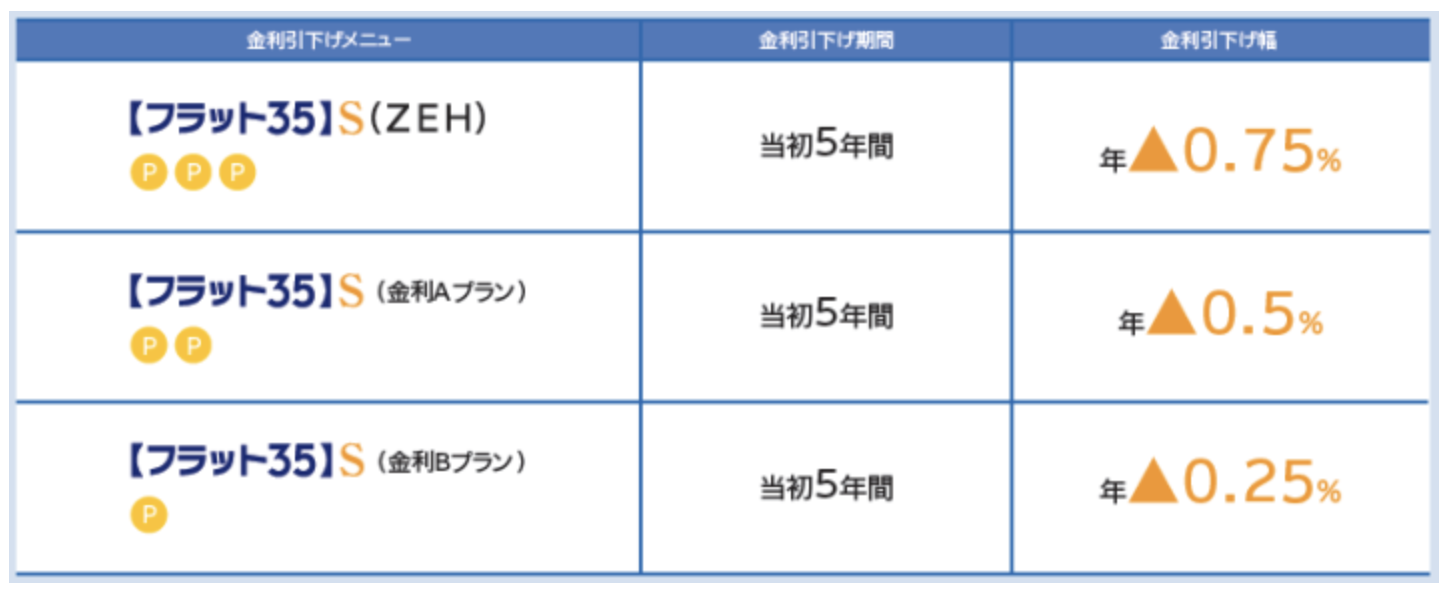

フラット35Sとは、所定の条件を満たした場合にフラット35の借入金利を0.25% – 最大0.75%引下げる制度です。

耐震性能やバリアフリー性能、省エネルギー性能なのが一定の条件を満たす住宅を購入した場合に、フラット35の金利が最大で5年間引下げられます。

※画像引用:住宅金融支援機構【フラット35】

※画像引用:住宅金融支援機構【フラット35】

フラット35Sには、金利Aプランと金利Bプランがあり、AプランとBプランの違いはクリアする技術基準にあり、Aプランのほうがより厳しい基準をクリアしなければなりません。

また購入予定の住宅が、フラット35Sを利用できるような耐震性能を用いて建てられている場合、地震保険の保険料が割引されます。

例えば、フラット35Sの金利Aプランが適用される耐震性能の住宅では、地震保険料が10%〜50%割引されることもあります。

フラット35Sが適用できる技術基準の高い住宅を購入すると、ローンの返済負担や損害保険料の負担を抑えられます。

ご購入予定の物件が35SのAプランかBプランかは図面に記載されていると思いますが、詳しい詳細は不動産会社に事前に確認するようにしてください。

フラット35S以外の金利引下げ制度

フラット35には、フラット35S以外にも以下のような金利引下げ制度があります。

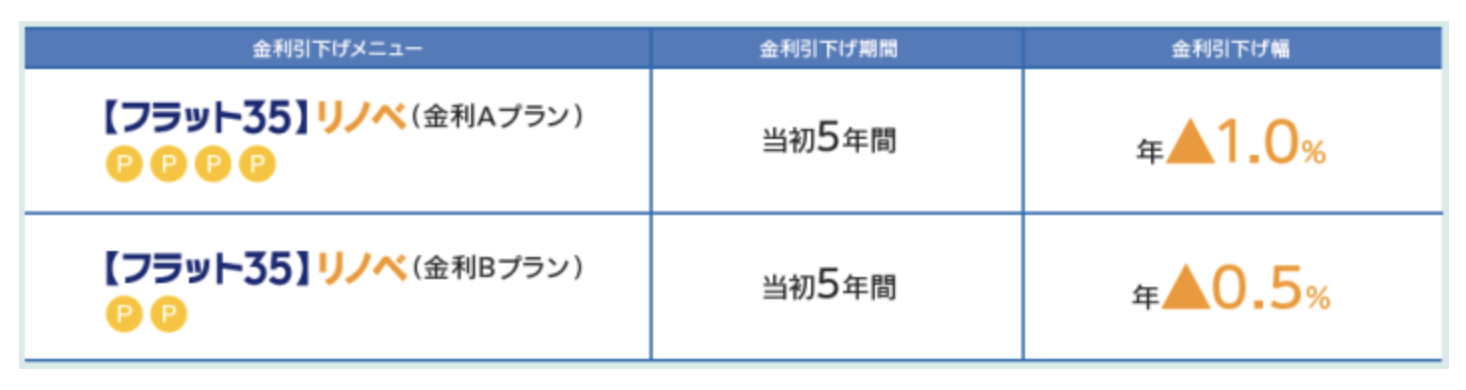

例えば、「フラット35リノベ」では、以下のどちらかに該当すると金利が0.5%-1.0%引下げられます。

引下げ期間は、5年となります。

※画像引用:住宅金融支援機構【フラット35リノベ】

- 中古住宅を購入し要件を満たすリフォーム工事を実施

- 要件を満たすリフォーム工事が施された中古住宅を購入

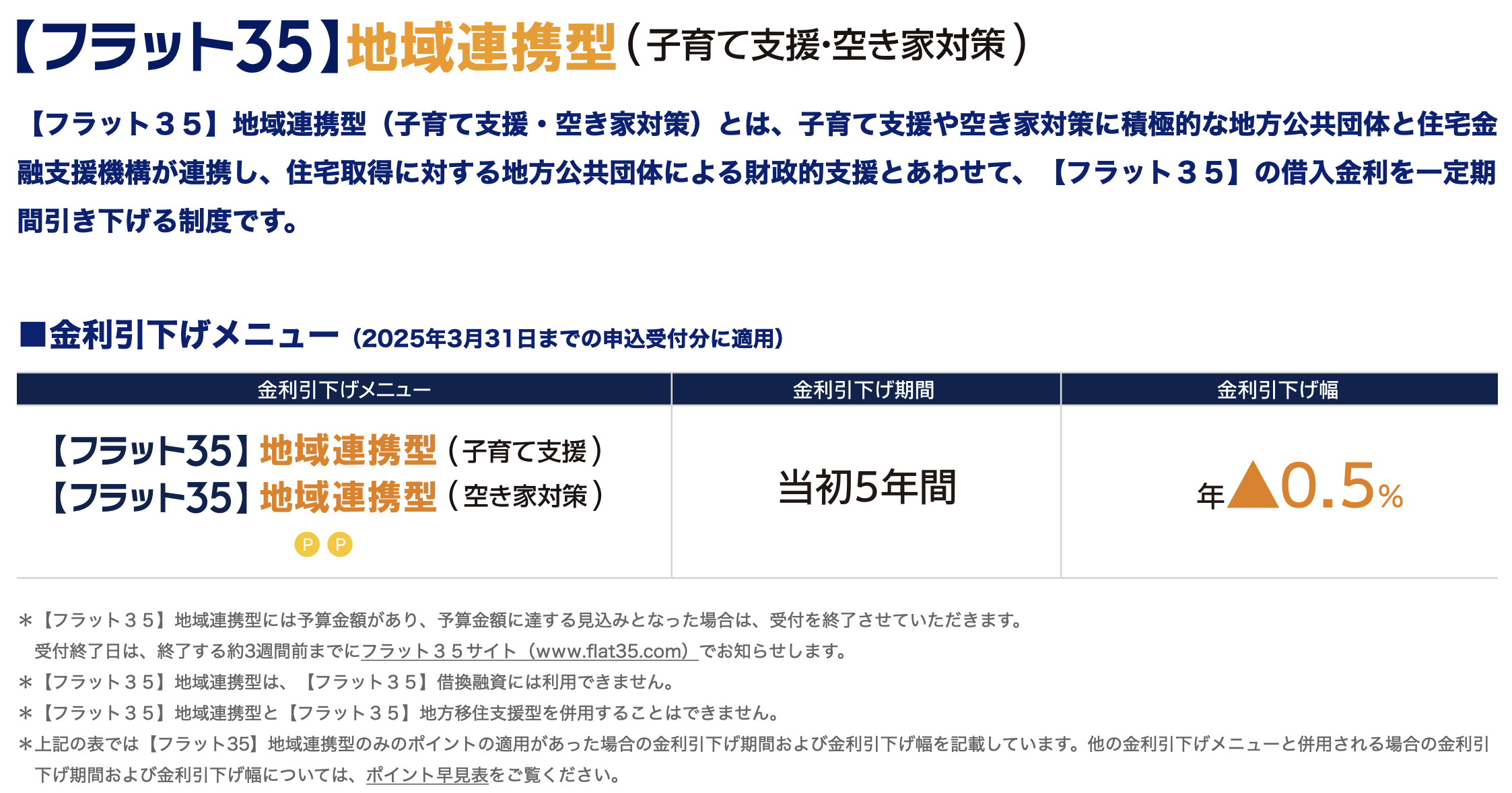

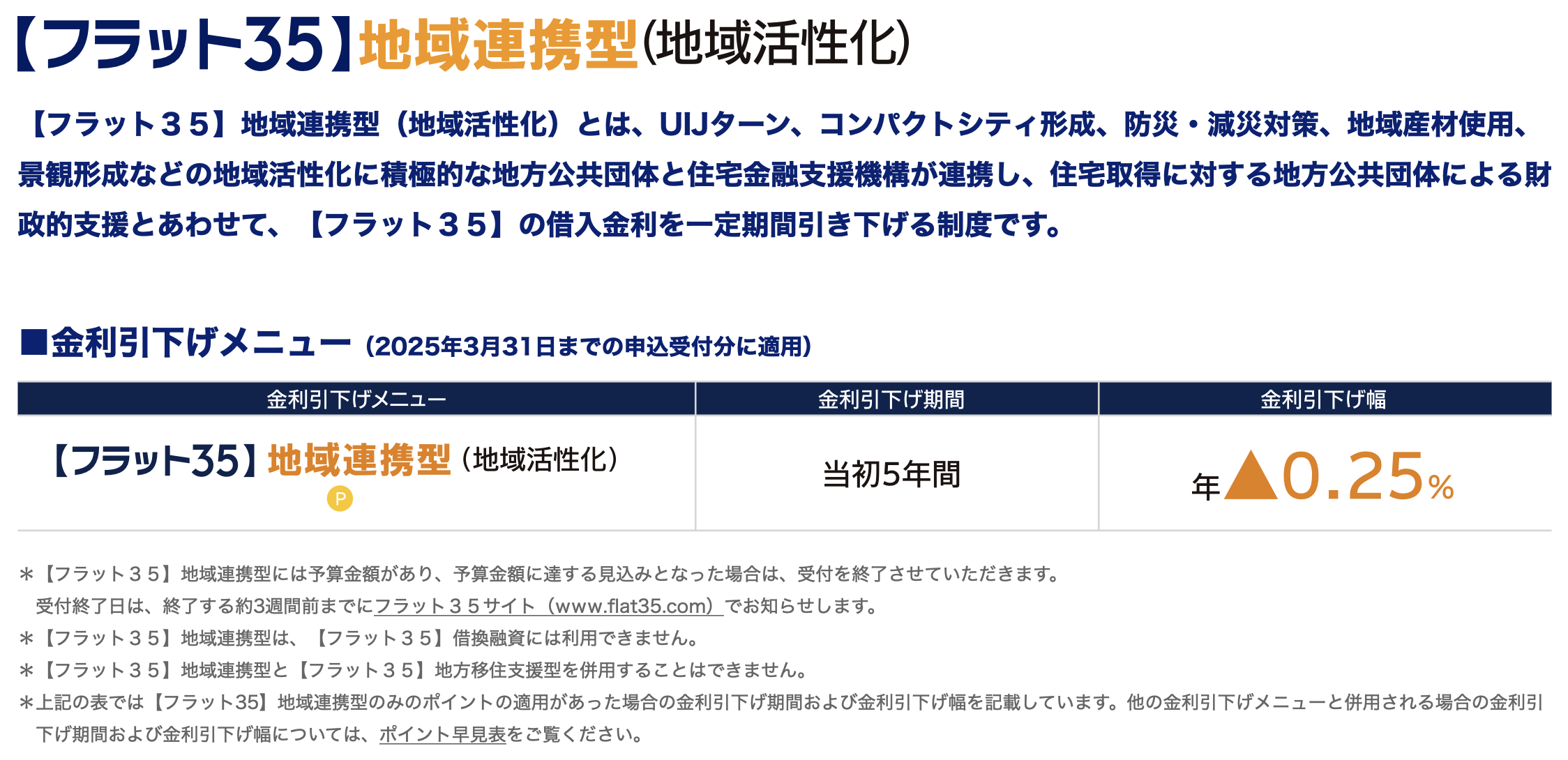

また、子育て支援や地域活性化に積極的な地方自治体で住宅を取得すると「フラット35子育て支援型」や「フラット35地域活性型」といった引下げ制度を利用できます。

引下げ幅は0.5%と0.25%で、引下げ期間は借入当初から5年間です。

※画像引用:住宅金融支援機構【フラット35地域連携型】

※画像引用:住宅金融支援機構【フラット35地域連携型】

フラット35子育て支援型・地域活性化型は、フラット35Sやフラット35リノベと併用できます。また、フラット35子育て支援型とフラット35地域活性化型については、利用できるのはどちらか一方のみです。

ご購入される地域が対象になるかはこちらからお調べいただけます

お得にフラット35を借り入れる方法

住宅は、人生の中で最も高額な買い物といわれています。

できるだけ金銭的な負担を抑えて、住宅を購入したいですよね。

住宅ローンを借り入れる際は、融資手数料や印紙税などの諸費用がかかります。フラット35の融資手数料は、最大で「借入額×2.2%」。借入額が仮に3,000万円であると、最大で66万円もの融資手数料を支払わなければなりません。

そこで「住宅性能評価書」が付いている物件を購入する場合、融資手数料が借入額の0.5%である株式会社優良住宅ローンでフラット35を申込むのがおすすめです。

住宅性能評価書とは、構造の安定性や火災発生時の安全性などの評価が記載された書類です。

そして住宅性能評価書がない場合は、りそな提携の不動産会社経由(弊社でも取り扱いあり)でりそな銀行のフラット35を申し込んでいただくと融資手数料が0.77%となります。

少しでもお得に住宅を購入したい方は、融資手数料が安い金融期間でフラット35を申し込むと良いでしょう。

フラット35は民間金融機関の住宅ローン審査に通過しにくい人におすすめ

フラット35の利用がおすすめなのは、以下のような方々です。

- 転職したばかりの方

- 契約社員

- 自営業・個人事業主

- 議員 など

例えば自営業の場合、民間金融機関の住宅ローンは3期連続で黒字でなければ、基本的に審査に通過できません。

しかしフラット35は、直近1期分の所得で審査されるといわれています。開業3年未満の方や、一昨年まで赤字経営であった方でも、フラット35であれば審査に通過できる可能性があります。

また民間金融機関の住宅ローンは、返済する人の年収や勤務先、勤続年数などの属性が入念に審査されます。

そのため転職直後の方や契約社員の方は、お給料をしっかりもらっていても審査に不利になってしまうんですね。

その一方で、フラット35であれば年齢や返済負担率、建物の技術基準などの要件が当てはまっていれば、転職直後の方や契約社員の方でも、融資してもらえる可能性があります。

「銀行の住宅ローン審査に通過できないかもしれない」と思われている方は、フラット35を検討してみてください。

適合証明書は必須!

住宅ローンにフラット35を使うには「適合証明」の取得が必要になるのですが、これが意外と難しいのです。

住宅が建築基準法に沿って建てられたものかということだけでなく、さらに質の高い住宅であることが第三者機関によって認められたという証明が必要になります。

フラット35は政府系の全期間固定金利型ローンの借入なので、住宅の質もポイントとなることに注意が必要です。

フラットの利用を検討している方は、まずは「適合証明書」が取れる物件なのか?ということも事前に不動産会社に聞いておきましょう。

まとめ

フラット35には、「フラット35S」や「フラット35子育て支援型・地域活性化型」「フラット35リノベ」などのさまざまな種類があります。

購入する住宅の種類や、購入予定のエリアなどに適したフラット35を選ぶことが大切ですね。

またフラット35を借り入れるときは、諸費用のなかでも特に高額な融資手数料の金額が最も低いところを探すと、金銭的な負担を抑えられます。

フラット35を検討するときも、民間金融機関の住宅ローンと同じく、複数の金融機関を比較してみてください。

そしてもちろん、「金利の変動が嫌だ」そして、金融機関で問題なく借りられる方であれば、フラット35ではなく、金融機関で出している全期間固定の住宅ローンのほうがお得だし、手続きも楽な金融機関のローンを検討されることをオススメします。

いずれにせよ変動金利型や期間選択型固定金利など、その他の金利タイプもあわせて検討されることをおすすめします。